重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

根据材料回答3~4题:

甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为17%。商品销售价格除特别注明外均不含增值税税额,所有劳务均属于工业性劳务。销售实现时结转销售成本。甲公司销售商品和提供劳务均为主营业务。2010年12月,甲公司销售商品和提供劳务的资料如下:

(1)12月1日,对A公司销售商品一批,增值税专用发票上注明销售价格为200万元,增值税税额为34万元。提货单和增值税专用发票已交A公司,A公司已承诺付款。为及时收回货款,给予A公司现金折扣条件如下:2/10,1/20,n/30(假定计算现金折扣是不考虑增值税因素)。该批商品的实际成本为100万元。12月19日,收到A公司支付的、扣除所享受现金折扣金额后的款项,并存入银行。

(2)12月2日,收到B公司来函,要求对当年11月10日所购商品在价格上给予20%的折让(甲公司在该批商品售出时确认销售收入100万元,未收款)。经查核,该批商品外观存在质量问题。甲公司同意了B公司提出的折让要求。当日:收到B公司交来的税务机关开具的折让证明单,并开具红字增值税专用发票。

(3)甲公司经营以旧换新业务,12月31日销售W产品2件,单价为23.4万元(含税价格),单位销售成本为16万元;同时收回2件同类旧商品,每件回收价为0.5万元(不考虑增值税)。甲公司收到扣除旧商品的款项存入银行。

(4)12月15日,与E公司签订一项设备维修合同。该合同规定,该设备维修总价款为100万元(不含增值税额),于维修任务完成并验收合格后一次结清。12月31日,该设备维修任务完成并经E公司验收合格。甲公司实际发生的维修费用为60万元(均为修理人员工资)。12只31且,鉴于E公司发生重大财务困难,甲公司预计很可能收到的维修款为58.5万元(含增值税额)。

(5)12月25日,与F公司签订协议,委托其代销商品一批。根据代销协议,甲公司按代销协议价收取所代销商品的货款,商品实际售价由受托方自定。该批商品的协议价为100万元(不含增值税额),实际成本为60万元。商品已运往F公司。假定发出商品时符合收入确认条件。

(6)12月31日,与G公司签订一件特制商品的合同。该合同规定,商品总价款为100万元(不含增值税额),自合同签订日起2个月内交货。合同签订日,收到G公司预付的款项50万元,并存入银行。商品制造工作尚未开始。

(7)12月31日,收到A公司退回的当月1日所购商品的202。经查核,该批商品存在质量问题,甲公司同意了A公司的退货要求。当日,收到A公司交来的税务机关开具的进货退出证明单,并开具红字增值税专用发票和支付退货款项。

要求:

编制甲公司12月份发生的上述经济业务的会计分录。

更多“根据材料回答3~4题: 甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为1”相关的问题

更多“根据材料回答3~4题: 甲股份有限公司(以下简称甲公司)为增值税一般纳税企业,适用的增值税税率为1”相关的问题

第1题

根据下述背景。回答 26~30 题。 背景材料:

甲建筑工程公司承建的某住宅楼工程合同价款总额为300万元,合同规定工程预付款额度为合同价的25%,主要材料为工程价款的62.5%,在每月工程款中扣留5%的保修金,每月实际完成工作量如下表,其中的6月份发生了设计变更,工作量由25万元增长到60万元。 月份 1 2 3 4 5 6

完成工作量(万元) 20 50 20 75 60 25

第26题:该工程预付款额应为()万元。

A.25.5

B.75

C.187.5

D.15

第2题

A.2012年10月1日结存甲材料200公斤,每公斤实际成本100元。本月发生如下有关业务:

B.(1)4日,购入甲材料100公斤,每公斤实际成本105元,材料已验收入库。

C.(2)6日,发出甲材料160公斤。

D.(3)8日,购人甲材料140会斤,每公斤实际成本98元,材料已验收入库。

E.(4)13日,发出甲材料260公斤。

F.(5)21日,购入甲材料160公斤,每公斤实际成本110元,材料已验收入库。

G.(6)26日,发出甲材料60公斤。

H.要求:根据上述资料,回答下题。

第3题

请根据以下内容回答8~10题:

甲股份有限公司2009年至2010年发生的有关经济业务如下:

(1)2009年1月1日,因扩大经营规模需要,甲公司按照规定办理增资手续后,将资本公积200万元转增股本。

(2)2009年6月12日,经股东大会决议,并报有关部门批准,增发普通股100万股,每股面值1.5元,每股发行价格2.5元,股款已全部收到并存入银行。假定不考虑相关税费。

(3)2009年12月31日,甲公司用盈余公积弥补以前年度亏损75万元。

(4)2009年12月31日,从净利润中提取法定盈余公积460万元。

(5)2010年6月6日,经股东大会决议,并报有关部门批准,甲公司以银行存款回购本公司股票50万股,每股回购价格为2元。

(6)2010年8月30日,经股东大会决议,并报有关部分批准,将回购的本公司股票50万股注销。

要求:根据上述资料,回答下列问题。

2009年1月1日,资本公积转增股本的会计分录为()。

A.借:资本公积——股本溢价 200

贷:股本 200

B.借:股本 200

贷:资本公积——股本溢价 200

C.借:资本公积 200

贷:股本 200

D.借:股本 200

贷:资本公积 200

第4题

A.房屋产权证

B.工商营业执照

C.商标权证书

D.专利证

第5题

【题目描述】

根据下列材料,回答 63~67 题:

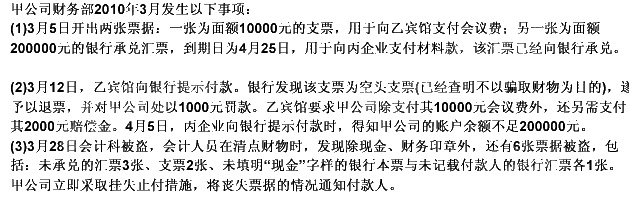

第 63 题关于银行对甲公司签发空头支票的处罚,下列说法正确的有()。

| 【我提交的答案】:AD |

| 【参考答案与解析】: 正确答案:A |

银行对甲公司签发空头支票处以1000元罚款符合规定。根据规定,出票人签发空头支票的,银行按票面金额处以5%但不低于1000元的罚款。票面金额为10000元,10000×5%=500<1000,所以银行对甲公司处以1000元的罚款是符合法律规定的。

【我的疑问】(如下,请求专家帮助解答)

D为什么不对???

第6题

A.制造费用

B.原材料

C.营业费用

D.本年利润

第7题

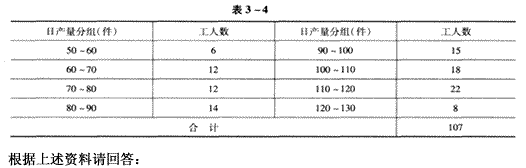

根据以下材料回答第 76~79 题

已知某企业工人H产量统计资料,如表3—4所示。

第 76 题 上述变量数列属于()。

第8题

请根据上述材料回答 81~85 题: 第 81 题 受理甲公司的破产申请后,人民法院应().

A.要求甲公司的债务人或者财产持有人向债务人清偿债务或交付财产

B.指定管理人负责接管债务人的财产

C.解除有关甲公司财产的保全措施

D.终止有关甲公司的执行程序

B.终止已经开始而尚未终结的、与甲公司有关的民事诉讼

第9题

根据案例和现行会计规章制度,回答 66~70 题:

甲股份有限公司是2010年1月1日成立的一家大型国有控股企业。该公司成立后发生如下事项:

(1)2010年1月,董事长王某主持召开董事会会议,决定由一名副总经理主管财会工作,为避免行政职务的重复设置,公司不再设置总会计师岗位。

(2)2010年3月,董事长王某授意该企业出纳将收到的下脚料销售款50000元不记收入账,另行记入“账外账”,用于董事长日常应酬。

(3)2010年9月,公司采购员小刘出差借款3000元,填写借条时误写为4000元,所以采用了划线更正法更正并由会计主管签字后入账。

(4)2010年12月,公司因产品滞销,亏损已成定局。公司董事长刘某指使会计部主管在会计报表上作一些“技术处理”,确保“实现”年初定下的盈利200万元的目标。会计部主管遵照办理。

(5)2011年1月,聘请某会计师事务所进行年度报表审计,公司董事长王某以延聘和提高审计报酬为条件,示意注册会计师出具“无保留意见审计报告”,但遭到注册会计师的拒绝。

第 66 题 该公司决定不设置总会计师岗位的作法是否符合规定?简要说明理由。

第10题

根据材料回答3~4题: A project life cycle is a collection of generally sequential project(73)whose name and number are determined by the control needs of the organization or organizations involved in the project.The life cycle provides the basic(74)for managing the project,regardless ofthe specific work involve D. A.phases B.processes C.segments D.pieces

第11题

A.20%

B.25%

C.30%

D.35%

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!