重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目

A.对重要的应收账款进行函证

B.销售期末截止进行测试

C.对营业收入采用分析程序

D.改变函证日期,即把所函证账户的截止日期提前或者推迟

更多“注册会计师A是XYZ公司2007年度财务报表审计的外勤审计负责人,在审计过程中,负责对销售”相关的问题

更多“注册会计师A是XYZ公司2007年度财务报表审计的外勤审计负责人,在审计过程中,负责对销售”相关的问题

第1题

第2题

(1)ABC会计师事务所以明显低于前任注册会计师的审计收费承接了业务,并向XYZ公司保证,在审计中能够遵循审计准则,审计质量不会因降低收费而受到影响,并向客户说明了专业服务的范围和收费基础。

(2)ABC会计师事务所准备利用精算师的工作,要求该精算师书面承诺按照中国注册会计师职业道德规范的要求提供服务。

(3)XYZ公司要求ABC会计师事务所在出具审计报告的同时,提供正式纳税鉴定意见。为此,双方另行签订了业务约定书。

(4)前任注册会计师对XYZ公司2007年度会计报表出具了标准无保留意见审计报告,ABC会计师事务在审计过程中发现该会计报表存在重大错报,因认为事实已经非常清楚,所以决定不再提请XYZ公司与前任注册会计师联系。

要求:指出以上四种情况是否违反了职业道德的规定,并说明理由。

第3题

即使注册会计师依据审计准则,保持应有的职业谨慎,也不可能保证查出财务报表中的所有错报,甚至是重大的错报。()

A.正确

B.错误

第4题

A.事务所的主任会计师E是甲公司(上市公司)的独立董事

B.事务所注册会计师F为乙公司(非上市公司)代编2007年度财务报表的同时,负责对其2007年度财务报表进行审计

C.事务所注册会计师F为乙公司(非上市公司)代编2007年度财务报表,注册会计师G负责对该公司2007年度财务报表进行审计

D.事务所承接了对丙公司(上市公司)2007年度财务报表的审计业务的同时,又承接了丙公司2008年度预测性财务信息的审核业务

第5题

在对甲银行2012年度财务报表执行审计的过程中存在下列事项

(1)A注册会计师担任甲银行2012年度财务报表审计项目合伙人。其于2012年10月按正常商业条件在甲银行开立账户,并购买10000元甲银行公开发行的三个月期非保本浮动收益型人民币理财产品。该理财产品主要投资于各类债券基金。

(2)B注册会计师曾担任甲银行2011年度财务报表审计项目经理,并签署该年度审计报告。B 注册会计师于2012年4月30日辞职,于2012年末加入甲银行下属某分行担任财务负责人。

(3)乙保险公司与甲银行均为丙公司的重要子公司。乙保险公司于2012年2月聘请xYz咨询公司为其提供与财务会计系统相关的内部审计服务,并由乙保险公司承担管理层职责。乙保险公司及丙公司不是ABC会计师事务所的审计客户。

(4)XYZ咨询公司的合伙人c的父亲持有甲银行少量股票。截至2012年12月31日,这些股票市值为6000元。合伙人c自2011年起为甲银行下属某分行提供企业所得税申报服务,但在服务过程中不承担管理层职责。

(5)甲银行持有上市公司丁公司3%的股份,对丁公司不具有重大影响。该投资对甲银行也不重大。甲银行2012年度审计项目经理D注册会计师于2012年11月购买500股丁公司股票。截至2012年12月31日,这些股票市值为3000元。

(6)甲银行于2012年初收购戊银行,为将两个银行的财务信息系统进行整合,聘请xYz咨询公司重新设计财务信息系统。

要求:

针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

事项序号

是否存在违反职业道德

守则的情况(是/否)

’理由

(1)

(2)

(3)

(4)

(5)

(6)

第6题

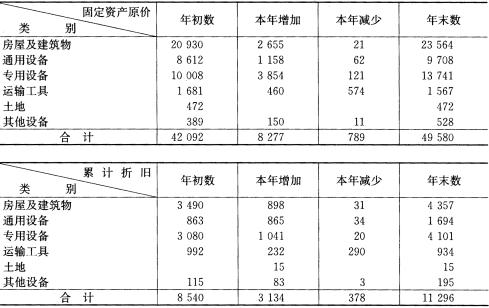

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析程序,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析程序,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

第7题

A.被审计单位管理层决定在2007年1月4日进行存货的盘点

B.参与盘点的人员包括了公司领导以及存储、财务、生产、采购等部门有关人员

C.存放在外的存货盘点未进行安排

D.由总经理主持召开盘点动员会,并布置盘点任务

第8题

A.被审计单位管理层决定在2010年1月4日进行存货的盘点

B.参与盘点的人员包括了公司领导以及存储、财务、生产、采购等部门有关人员

C.存放在外的存货盘点未进行安排

D.由总经理主持召开盘点动员会,并布置盘点任务

第9题

第10题

A.询问参与生成、记录或记录复杂或异常交易的员工,有助于注册会计师评估甲公司选择和运用某项会计政策的适当性

B.询问采购人员和生产人员,有助于注册会计师了解甲公司的原材料采购和产品生产等情况

C.询问甲公司的财务负责人,有助于获取大部分财务信息

D.询问甲公司的治理层,有助于注册会计师了解甲公司管理层对内部审计发现问题的处理是否恰当

相关内容

相关内容

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“赏学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!